La rete brico-garden della Gds nel 2025 non è cresciuta, ma sono molte le catene attive per la ristrutturazione dell’esistente e la conquista di nuovi affiliati. Abbiamo analizzato le performance di 26 catene aggiornate al 30 giugno: ecco i risultati.

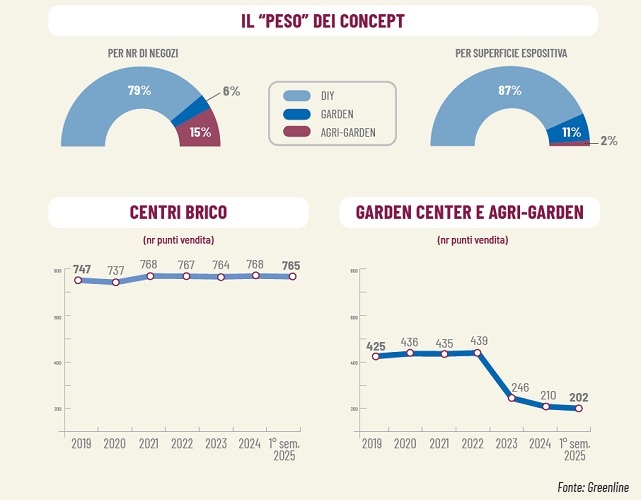

Anche nel 2025 non cresce la rete dei negozi della distribuzione organizzata specializzata nel bricolage e nel giardinaggio e registra un leggero calo nel primo semestre. La diminuzione riguarda tutti i tre comparti analizzati: i centri bricolage sono 765 (contro i 768 di fine 2024), i garden center 54 (erano 56) e gli agri-garden 148 (154). In totale siamo passati dai 978 punti vendita di fine 2024 ai 967 del 30 giugno di quest’anno (-1,1%) con 2,539 milioni di metri quadrati espositivi totali (-0,5%).

Se analizziamo la curva di crescita degli ultimi anni non possiamo non notare l’incidenza della pandemia del 2020 che ha bloccato lo sviluppo di nuovi punti vendita. Le conseguenze inflattive causate dallo stesso Covid, aggravate dai vari conflitti bellici recenti, hanno indotto molti gruppi distributivi a rinnovare e rafforzare l’esistente, prima di avviare investimenti per lo sviluppo di nuovi negozi. L’interruzione dei bonus edilizi lascia inoltre prevedere una riduzione di quelli in favore dell’home improvement. Senza dimenticare gli investimenti sul fronte dell’e-commerce, ormai elemento fondamentale e distintivo per molte insegne specializzate. La calma è quindi solo apparente, perché un po’ tutti i gruppi stanno lavorando per migliorare le performance dei negozi attivi.

Diverso è il caso del franchising e dell’affiliazione, che rappresentano il vero motore della crescita: oltre il 70% dei nuovi negozi aperti nel 2025 erano in affiliazione.

L’italia della Gds nel 2025

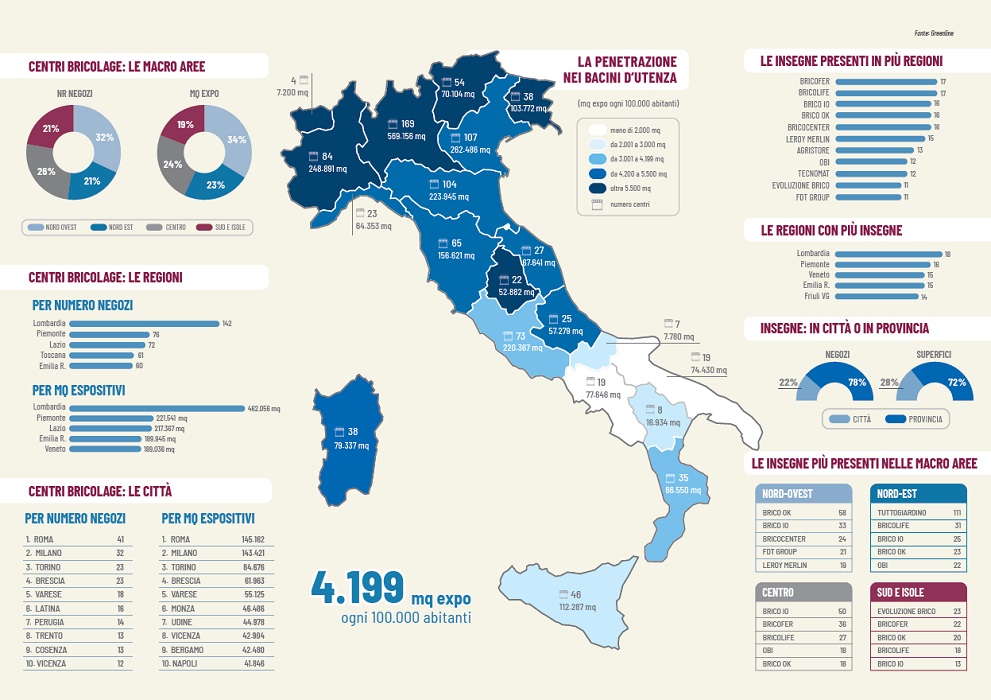

Nel 2025 aumenta il divario tra nord e sud del paese: analizzando il numero dei punti vendita, le regioni del nord-ovest e del nord-est perdono rispettivamente il -0,4% e -1,0%, mentre quelle del sud Italia calano del -3,9% con 7 negozi in meno.

I maggiori cali sono stati registrati in Piemonte (-4,2% le superfici espositive), in Calabria (-4,4%) e in Sardegna (-3,6%).

La Lombardia si conferma la regione più popolata di negozi con 169 punti vendita: erano 168 a fine 2024. Ovviamente è anche la regione che ospita la maggiore superficie espositiva: 569.156 mq, pari al 22% dell’offerta nazionale. Inoltre è quella che ospita il maggior numero di insegne differenti: sono 18 ed è seguita da Piemonte (16), Veneto ed Emilia Romagna (15). Al contrario, le catene capillarmente più diffuse sono Bricofer e Bricolife, presenti in 17 regioni italiane, seguite con 16 da Brico io, Brico Ok e Bricocenter.

I centri bricolage e i garden center si confermano sempre più come punti di riferimento delle periferie: solo il 22% dei negozi è ubicato nelle città, cioè i capoluoghi di provincia, ma rappresentano il 28% della superficie espositiva. Il dato è in calo poiché erano il 23% e il 29% a fine 2024.

Tra le città si afferma però Roma: con 42 negozi è la città con il maggior numero di punti vendita ed è la seconda per metratura espositiva (148.162 mq). Milano, pur avendo 185.421 mq, conta su “solo” 39 negozi. Tra le città che spiccano per numero di store ricordiamo anche Treviso (42), Brescia (28), Trento (28) e Torino (27). Se analizziamo soltanto i centri bricolage, troviamo al primo posto Roma (41 Diy store) seguita da Milano (32), Torino (23), Brescia (23) e Varese (18). In questo caso la classifica non cambia anche se analizziamo le superfici espositive: Roma con 145.162 mq supera anche se di poco Milano, ferma a 143.421 mq.

4.199 mq espositivi ogni 100.000 abitanti

È evidente che le regioni e le città più popolose attirino il maggior numero di negozi e di conseguenza di spazi espositivi. Per approfondire l’analisi della penetrazione di questi punti vendita all’interno delle varie regioni d’Italia, abbiamo rapportato negozi e superfici alla popolazione: scopriamo così che gli italiani hanno mediamente a disposizione 4.199 mq espositivi ogni 100.000 abitanti. Un dato in leggera diminuzione rispetto ai 4.221 mq di fine 2024.

Nelle regioni del nord-est il dato sale a 5.672 mq ogni 100.000 abitanti (era 5.704 mq), trainato dai picchi del Friuli (8.528 mq) e del Trentino (6.566 mq). Il gruppo distributivo specializzato che ha il maggior numero di negozi nel nord-est è Tuttogiardino con 111 store, seguito da Bricolife (31), Brico io (25), Brico Ok (23) e Obi (22).

Le regioni del nord-ovest seguono con una media di 5.527 mq ogni 100.000 abitanti, grazie ai picchi di Piemonte (5.688 mq) e Lombardia (5.671 mq). Nel nord-ovest spicca la presenza di Brico Ok con 58 negozi, seguita da Brico io (33), Bricocenter (24), Fdt Group (21) e Leroy Merlin (19).

L’area del centro Italia è abbastanza allineata con la media nazionale con 4.151 mq ogni 100.000 abitanti (erano 4.162 mq). In quest’area spiccano Umbria (5.978 mq) e Marche (4.416 mq), superiori alla media nazionale. Nel centro Italia è Brico io la catena maggiormente presente, con 50 negozi; seguita da Bricofer (36), Bricolife (27), Obi e Brico Ok (entrambi con 18).

L’area sud e isole denota un netto ritardo rispetto al resto del paese: solo 2.244 mq espositivi ogni 100.000 abitanti contro la media nazionale di 4.199 mq. Fanalini di coda si confermano Puglia (1.839 mq ogni 100.000 abitanti) e Campania (1.333 mq). Solo la Sardegna spicca in questa macro area per un risultato superiore alla media nazionale, con 4.814 mq. Nell’area sud e isole sono particolarmente presenti Evoluzione Brico (23 negozi), Bricofer (22), Brico Ok (20), Bricolife (18) e Brico io (13).

Se spostiamo l’attenzione dal numero dei punti vendita alle superfici espositive totali, troviamo Leroy Merlin ai primi posti in tutte le macro aree, con l’eccezione del nord-est dove è preceduto da Obi.

Leggi il Monitoraggio Gds brico-garden 2025 sulla versione sfogliabile di Greenline cliccando qui.

Le catene nel 2025

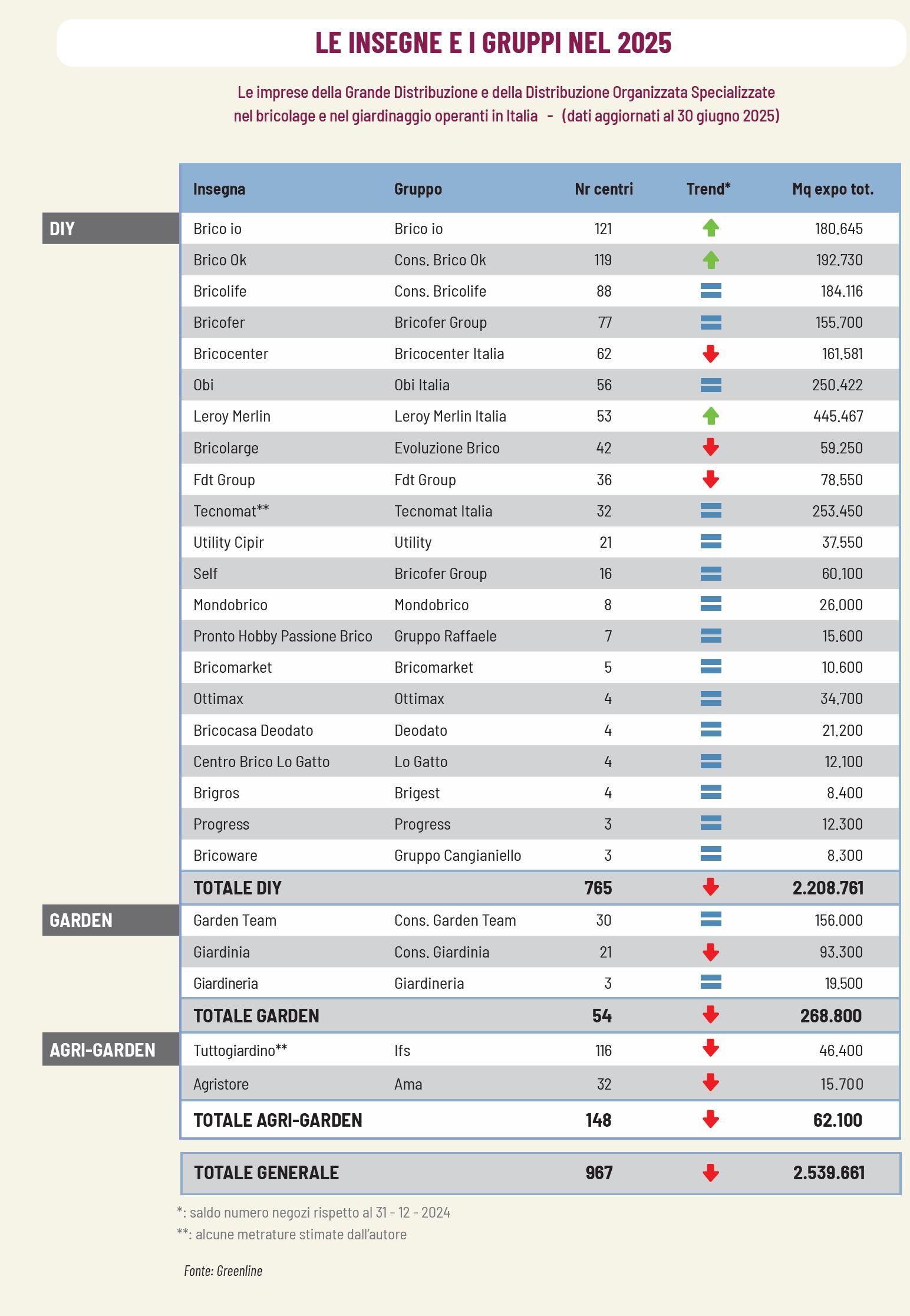

La maggior parte dei 26 gruppi distributivi non ha segnalato grandi crescite nel 2025, ma ci sono delle eccezioni.

Brico io si conferma come la catena con il maggior numero di negozi con 121 punti vendita. Ne ha 4 in più rispetto a un anno fa e ha inaugurato 2 store in più nel 2025, grazie alle nuove affiliazioni di Amantea (CS) e Luino (VA) dello scorso inverno e di Vignanello (VT) il 28 febbraio scorso e del negozio diretto di San Giorgio di Piano (BO) inaugurato l’11 aprile.

Anche Brico Ok, al secondo posto con 119 negozi, ha effettuato 4 nuove aperture nell’ultimo anno, ma tutte dirette: a San Vito al Tagliamento (PN) e a Motta di Livenza (TV) nello scorso inverno e a Chatillon (AO) e Abbiategrasso (MI) nel maggio di quest’anno.

Tra il 2024 e il 2025 Bricocenter ha completato il remodelling dei quattro negozi acquistati nello scorso dicembre da Self di Asti, Alba, Vercelli e Borgo San Dalmazzo. La catena sale a 62 punti vendita, ma ha già inaugurato il 3 luglio un nuovo negozio in franchising a Siena.

Leroy Merlin ha inaugurato il 2 aprile scorso a Salerno il suo 53esimo negozio italiano. È il quarto store della catena in Campania dopo i tre già presenti in provincia di Napoli (Afragola, Giugliano e Torre Annunziata). Nella scorsa primavera ha rinnovato il negozio di Marghera e ha annunciato una riorganizzazione della rete in Lombardia, con l’apertura di un nuovo store ad Arese previsto per aprile 2026, il rinnovamento dei punti vendita di Rozzano e Carugate e la chiusura delle sedi di Baranzate, Assago e Agrate Caponago.

La metodologia dell’indagine

Il “Monitoraggio Gds brico-garden” è un’indagine semestrale che l’autore realizza, ininterrottamente, dal 1988. Per analizzare l’evoluzione delle forme di commercio organizzato specializzato nel bricolage e nel giardinaggio operanti in Italia, abbiamo selezionato le insegne della Gds (Grande Distribuzione Specializzata) e i Gruppi d’Acquisto (consorzi, unioni volontarie, ecc.) rispondenti a due requisiti principali: la presenza di almeno 3 punti vendita e la propensione allo sviluppo, cioè l’apertura sistematica di nuovi punti vendita di proprietà (diretti) o in affiliazione.

Le superfici espositive indicate sono relative alle aree coperte destinate alla vendita: sono quindi esclusi i parcheggi, gli uffici e i magazzini.

Per punti vendita “diretti” intendiamo i negozi di proprietà del gruppo distributivo; per “affiliati” intendiamo i negozi di proprietà di imprenditori privati che aderiscono a formule di associazionismo distributivo (come il franchising) o di affiliazione a gruppi d’acquisto e consorzi.

Tutti i dati sono forniti dalle stesse insegne ed elaborati dall’autore. Le rare stime sono sempre precisate nei grafici.

Per ulteriori informazioni: greenline@netcollins.com