")

I gruppi distributivi del commercio organizzato specializzati nel brico-garden hanno visto la riduzione del numero di negozi: 955 rispetto ai 978 di fine 2024. Anche le superfici espositive calano del -1,06%. Tutti i numeri e le statistiche della gds brico-garden aggiornati a fine 2025.

Nel 2025 la rete dei negozi legati al commercio organizzato specializzati nel brico-garden ha visto una diminuzione dei punti vendita. È un fenomeno che va letto alla luce delle tendenze strutturali dell’economia italiana, dell’inflazione, della contrazione dei consumi e del potere d’acquisto delle famiglie, ma anche dei cambiamenti nei comportamenti d’acquisto e nella concorrenza del retail.

Nel 2025 le dinamiche dei consumi delle famiglie italiane hanno confermato una domanda debole e selettiva, con significative implicazioni per i settori del retail non food, come quello del bricolage e del giardinaggio.

Secondo i dati Istat, i consumi retail nel 2025 (periodo gennaio-novembre) hanno visto per i prodotti non food una crescita 0 in valore e una flessione del -0,6% in volume. Con la grande distribuzione non alimentare che registra un +0,8%, mentre i piccoli negozi segnano un -0,9%.

Questa dicotomia tra valori e volumi è significativa e testimonia il generale aumento dei prezzi: i prodotti costano mediamente di più e, a parità di fatturato, cala il numero dei pezzi venduti e il carrello-medio.

La spesa reale pro capite delle famiglie italiane resta sotto pressione a causa dell’inflazione e dell’incertezza economica prolungata, che contribuiscono a erodere il potere d’acquisto reale. L’inflazione, pur non ai livelli “esplosivi” del biennio 2021/2022, ha continuato ogni anno a erodere lentamente la capacità di spesa delle famiglie italiane. Con il prezzo dei beni alimentari, dell’energia e dei servizi in aumento, i consumatori si sono trovati a pagare di più per comprare meno. Questa dinamica tende a penalizzare settori come il bricolage e il giardinaggio, in cui gli acquisti possono essere rinviati in condizioni di incertezza e dove una parte significativa della domanda dipende dalla fiducia dei consumatori nella propria capacità di spesa.

Anche l’indice di fiducia dei consumatori rilevato da Istat mostra nel 2025 una dinamica complessivamente debole e volatile, influenzata da incertezze economiche. All’inizio dell’anno, a gennaio 2025, l’indice di fiducia dei consumatori era relativamente alto con 98,2 punti: a novembre è sceso a 95,0 punti a causa di un peggioramento diffuso dell’economia e una visione pessimistica verso il futuro. L’insicurezza delle famiglie verso la propria situazione economica futura si riflette inevitabilmente nella propensione a ridurre o rimandare gli acquisti non essenziali: una categoria in cui rientrano gran parte dei prodotti venduti dai centri bricolage e dai garden center.

Secondo Confesercenti, la contrazione dei consumi ha colpito in modo più marcato le piccole superfici di vendita rispetto alla grande distribuzione. Le superfici di vicinato hanno visto volumi di vendita in calo, mentre i discount e le grandi catene alimentari riuscivano a trattenere clienti grazie a politiche di prezzo aggressive. Non a caso Istat rileva una crescita dell’e-commerce (+2,9% nel periodo gen-nov 2025) a cui possiamo aggiungere il successo di retailer caratterizzati da prezzi molto bassi: come le cinesi Temu, Shein, Aliexpress o la statunitense Wish nell’e-commerce o l’olandese Action, la danese Normal e i discount nel “retail fisico”.

La conseguenza è che una parte della domanda delle famiglie si sposta verso forme distributive più efficienti o digitali, in cui i prezzi sono spesso più competitivi o la convenienza è percepita maggiore. Negli ultimi anni l’e-commerce ha continuato a guadagnare quote di mercato, soprattutto per prodotti di consumo non-alimentari: i consumatori, in particolare nelle fasce più giovani, tendono sempre più a acquistare online strumenti, materiali e soluzioni per la casa, attratti da prezzi competitivi e consegna rapida. Questa “competizione digitale” non si limita a sottrarre traffico ai “negozi fisici”, ma richiede investimenti in omnicanalità e servizi digitali che non tutti i centri bricolage riescono a sostenere con uguale efficacia. Si complica quindi la sostenibilità dei punti vendita “tradizionali” che non riescono a competere su prezzo, assortimento o convenienza di acquisto.

Non è un caso l’avvento di quella che viene definita come “desertificazione commerciale”, particolarmente sentita negli ultimi anni nelle aree interne e nei piccoli comuni. Spesso questa legata a dinamiche demografiche, ai costi di gestione in aumento e alla difficoltà di sostenere gli utili con un traffico di clientela limitato. Anche se l’inflazione è moderata, i costi operativi di un punto vendita (affitti commerciali, salari, energia, logistica, ecc.) sono ancora elevati rispetto ai decenni precedenti. L’impossibilità di trasferire questi aumenti sui prezzi di vendita accresce le difficoltà e spinge molte catene o gestori indipendenti a chiudere negozi poco performanti e a consolidare i punti vendita più “forti”. I centri bricolage e i garden center sono spesso localizzati in aree periferiche o suburbane e, se non raggiungono volumi adeguati di clientela, affrontano difficoltà competitive crescenti.

Tutti fattori che hanno influenzato inevitabilmente nel 2025 lo sviluppo della rete dei negozi specializzati legati a formule di commercio organizzato, come la Gds, i consorzi e i gruppi d’acquisto.

Diminuisce la “rete” nel 2025

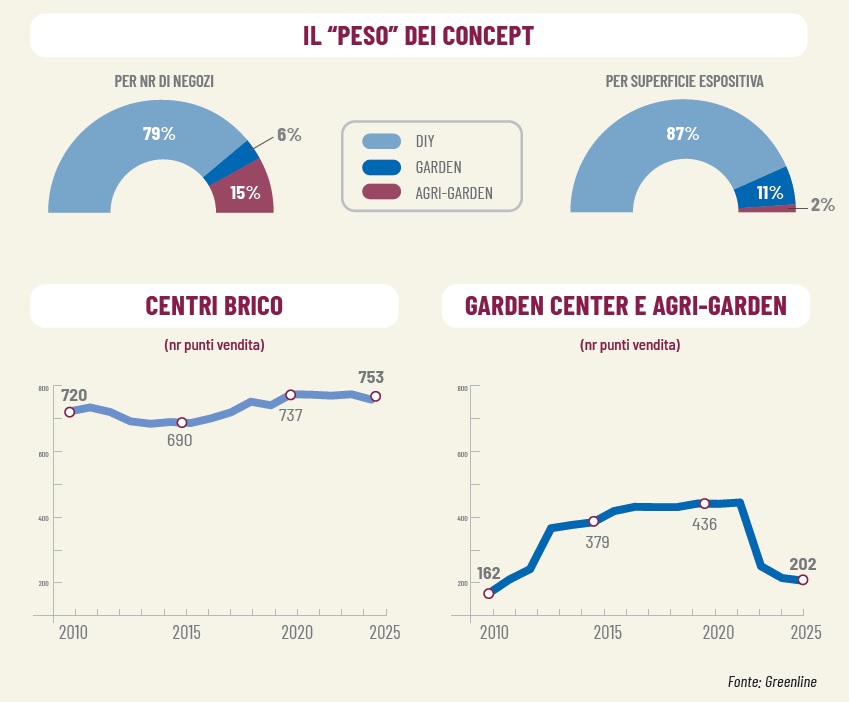

L’analisi dei 26 gruppi distributivi specializzati nel bricolage e nel giardinaggio evidenzia un calo del 2,35% dei punti vendita, dai 978 di fine 2024 ai 955. Le superfici espositive sono però calate solo del -1,06%, passando dai 2,552 milioni di mq del 2024 agli attuali 2,525 milioni di mq. La diminuzione ha toccato maggiormente i negozi specializzati nel giardinaggio, passati da 210 a 202, con un calo del -3,81%. I centri bricolage hanno registrato una diminuzione del -1,95%, passando da 768 a 753 negozi.

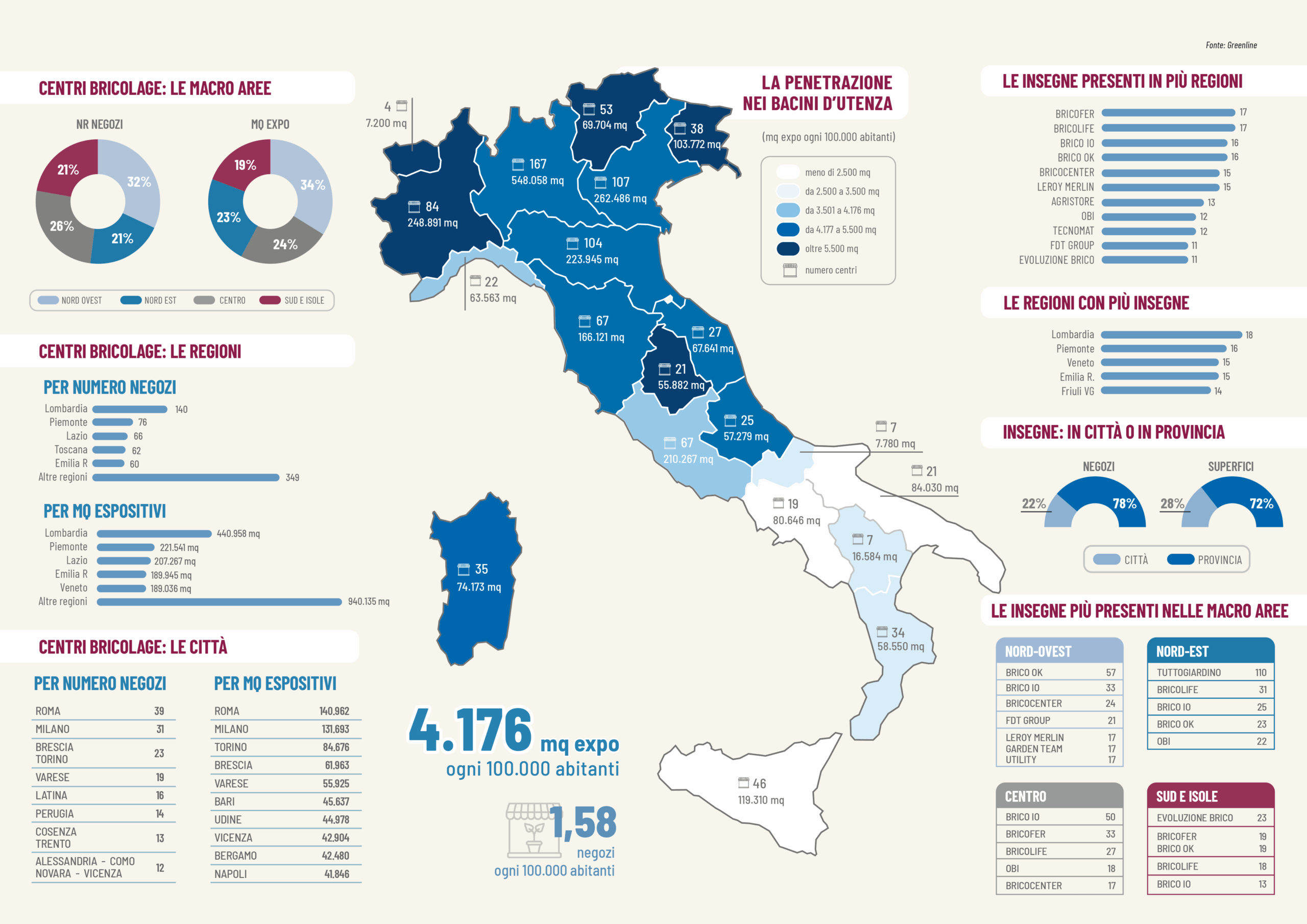

La maggior parte dei 955 punti vendita totali è ubicata nel nord del paese, dove si trova il 60% dei negozi e della superficie espositiva. Le regioni del centro Italia ospitano il 22% dei negozi, mentre l’area che comprende sud e isole vede il 18% dei punti vendita.

La regione con la maggior concentrazione di negozi è la Lombardia, con 167 punti vendita (erano 168 a fine 2024), di cui 140 sono centri bricolage (-1). Ovviamente è ai primi posti anche per la superficie espositiva ed è la regione che ospita il maggior numero di insegne: sono 18. Analizzando soltanto i centri bricolage, è però Roma la città con il maggior numero di negozi: 39 con 140.962 mq espositivi contro i 31 di Milano con 131.693 mq.

La “desertificazione commerciale” dei negozi cittadini ha colpito anche i centri bricolage e i garden center: nel 2025 soltanto il 22% dei punti vendita è ubicato nelle città, pari a 213 store, mentre a fine 2024 erano il 23% con 222 negozi. Anche le superfici espositive hanno seguito lo stesso trend: dal 29% del 2024 al 28% del 2025, passando da 736.083 mq a 718.252.

La presenza sul territorio

Per poter paragonare le differenti macro-zone e regioni italiane è però bene utilizzare un indice parametrato alla popolazione. È infatti evidente come la maggiore popolazione e la presenza di grandi metropoli attiri maggiori attenzioni, più punti vendita e superfici espositive più ampie. Rapportando la superficie espositiva alla popolazione, scopriamo che mediamente gli italiani hanno a disposizione 1,58 negozi e 4.176 mq ogni 100.000 abitanti (erano 4.221 mq a fine 2024).

Nelle regioni del nord-est il dato sale a 5.669 mq ogni 100.000 abitanti (era 5.704 mq), trainato dai picchi del Friuli (8.528 mq) e del Trentino (6.529 mq). Il gruppo distributivo specializzato che ha il maggior numero di negozi nel nord-est è Tuttogiardino con 110 store. Seguono Bricolife (31), Brico io (25), Brico Ok (23) e Obi (22).

Le regioni del nord-ovest, con una media di 5.391 mq (era 5.571 mq), sono trainate dai picchi del Piemonte (5.688 mq) e della Lombardia (5.461 mq). La Liguria ha invece una performance leggermente inferiore alla media nazionale, con 4.082 mq ogni 100.000 abitanti. Nel nord-ovest spiccano Brico Ok, con 57 negozi, Brico io (33), Bricocenter (24), Fdt Group (21) e con 17 centri Leroy Merlin, Garden Team e Utility.

L’area del centro Italia ha una media di 4.169 mq ogni 100.000 abitanti, quindi di poco inferiore alla media nazionale. Risultano superiori alla media nazionale l’Umbria (6.317 mq), le Marche (4.416 mq), la Toscana (4.445 mq) e l’Abruzzo (4.355 mq), mentre solo il Lazio risulta inferiore (3.566 mq).

Nel centro Italia è Brico io la catena maggiormente presente con 50 negozi; seguono Bricofer (33), Bricolife (27), Obi (18) e Brico Ok (17).

L’area sud e isole si ferma a 2.276 mq ogni 100.000 abitanti e solo la Sardegna registra un risultato superiore alla media nazionale, con 4.500 mq. Nell’area sud e isole spiccano Evoluzione Brico (23), Bricofer (19), Brico Ok (19), Bricolife (18) e Brico io (13).

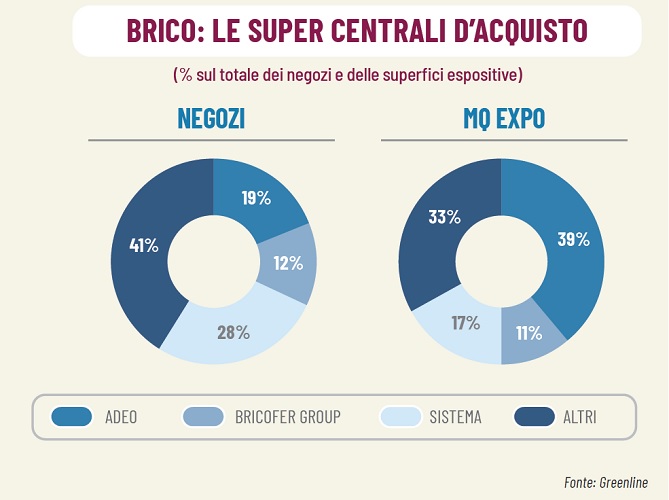

Se spostiamo l’attenzione dal numero dei punti vendita alle superfici espositive totali, troviamo Leroy Merlin ai primi posti in tutte le macro-aree, con l’eccezione del nord-est dove è preceduto da Obi. Le catene più diffuse sul territorio sono invece Bricofer e Bricolife, presenti in 17 regioni italiane, seguite con 16 regioni da Brico io e Brico Ok.

Leggi il Monitoraggio Gds brico-garden 2025 sulla versione sfogliabile di Greenline a questo link.

I centri bricolage in italia

Se analizziamo soltanto i centri bricolage, scopriamo che il “peso” delle regioni del nord Italia risulta leggermente ridimensionato. La percentuale scende infatti al 53% dei punti vendita (era il 52% nel 2024) e al 58% della superficie espositiva (era il 57%). Nell’area sud+isole troviamo invece il 21% dei negozi, in calo rispetto al 22% di fine 2024.

I numeri ci dicono che nel nord i negozi hanno dimensioni medie maggiori, mentre nel resto del Paese sono concentrati i negozi di prossimità e di medie dimensioni, vista anche la popolazione e la particolare conformazione geografica italiana.

Anche nel mondo “brico” la Lombardia domina con 140 centri diy e oltre 440.000 mq espositivi, pur registrando un leggero calo rispetto ai 141 negozi e oltre 459.000 mq di fine 2024. Seguono il Piemonte con 76 negozi e 221.541 mq (erano 79 centri e oltre 232.000 mq) e il Lazio con 66 store e 207.267 mq (erano 71 e 216.000 mq).

Come abbiamo scritto, in Lazio spicca la performance di Roma, con 39 negozi (erano 41), seguita da Milano (31), Brescia e Torino, entrambe con 23 centri. Se invece analizziamo la classifica per superfici espositive, dopo Roma, Milano, Torino e Brescia spiccano Varese, Bari, Udine, Vicenza, Bergamo e Napoli.

L’affiliazione

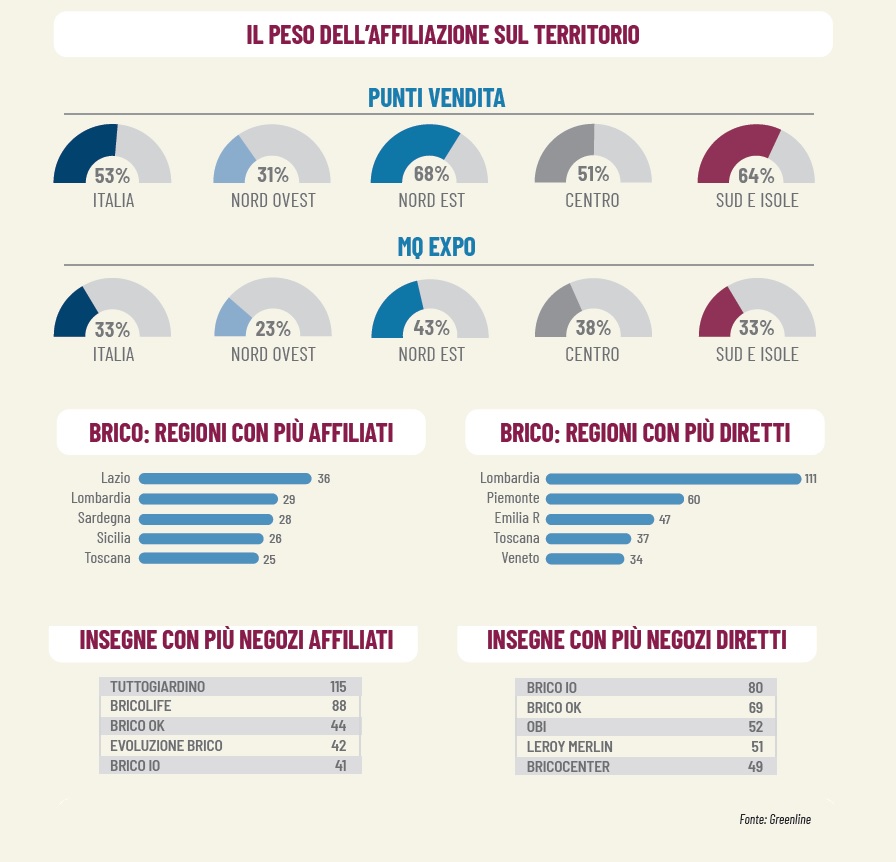

Il mondo dell’affiliazione e dell’associazionismo nel nostro mercato è composto principalmente da due formule: le proposte di franchising e affiliazione offerte dai grandi gruppi distributivi e i consorzi e le unioni volontarie, composte da imprenditori indipendenti che si alleano per costituire dei gruppi d’acquisto. Nella nostra analisi consideriamo “negozi diretti” quelli di proprietà del gruppo distributivo e “centri affiliati” quelli che invece aderiscono alle formule di associazionismo, affiliazione e consortili.

I punti vendita diretti, quindi di proprietà del gruppo distributivo, rappresentano nel 2025 il 47% dei negozi italiani, in aumento rispetto al 46% di fine 2024. La percentuale sale al 69% nel nord-ovest, ma resta sotto il 50% nelle altre macro aree. Se però analizziamo le superfici espositive la situazione si inverte, poiché i negozi diretti sono generalmente più grandi di quelli affiliati. I negozi affiliati rappresentano infatti “solo” il 33% delle superfici espositive totali, in diminuzione rispetto al 34% di fine 2024. La zona in cui l’affiliazione è maggiormente significativa è il nord-est, con il 43% della superficie espositiva totale. Fa da contraltare il nord-ovest, dove solo il 23% della superficie espositiva è affiliata.

Poiché le catene garden sono quasi totalmente composte da negozi affiliati a consorzi o soluzioni di franchising, abbiamo estrapolato i dati relativi solo ai centri bricolage. In questo caso la percentuale di negozi diretti sale al 59%, con un’area espositiva del 76%. La percentuale dei negozi diretti sale nel nord-ovest al 78% (88% delle superfici) e al nord-est con il 61% (72,9% delle metrature), mentre è inferiore rispetto alla media nazionale nel centro (52% dei negozi e 67,5% delle metrature) e nell’area sud+isole (39% dei punti vendita e 69,5% delle superfici).

Le regioni con il maggior numero di centri bricolage affiliati sono: Lazio (36 negozi), Lombardia (29) Sardegna (28), Sicilia (26) e Toscana (25). Insieme riuniscono 144 negozi, cioè il 47% di tutti i centri bricolage affiliati. Le regioni con il maggior numero di centri bricolage diretti sono invece la Lombardia (111 negozi), il Piemonte (60), l’Emilia (47), la Toscana (37) e il Veneto (34). Queste regioni riuniscono 289 negozi, pari al 64,5% dei centri diy diretti italiani.

Considerando tutto il panel dei centri bricolage e dei garden center, la catena con il maggior numero di negozi diretti è Brico io con 80 store, seguita da Brico Ok (69), Obi (52), Leroy Merlin (51) e Bricocenter (49).

Come cambiano i format

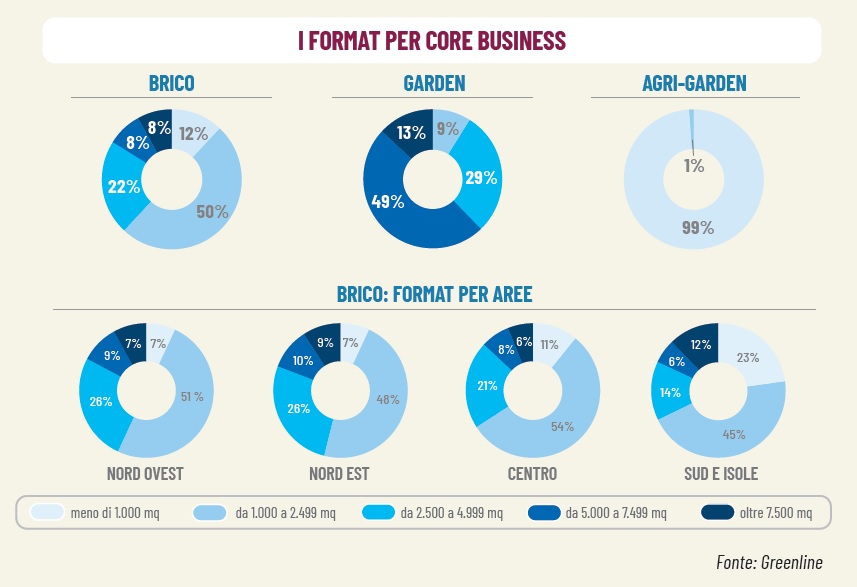

Per rispondere alle esigenze del cliente moderno anche i format dei punti vendita si sono evoluti. Accanto alle grandi superfici, oltre i 5/7.000 mq, si sono infatti sviluppati anche format più ridotti nelle estensioni, ma più adatti per un commercio di vicinanza. Naturalmente anche il tipo di offerta incide molto. I centri giardinaggio, spesso di matrice florovivaistica, possono contare su serre, vivai e ampi spazi: il 62% ha una superficie superiore ai 5.000 mq. Al contrario gli agri-garden, spesso evoluzioni di rivendite agrarie, hanno metrature più contenute. I centri bricolage si pongono nel mezzo e solo il 16% ha una superficie superiore a 5.000 mq. La metà (50%) ha una metratura compresa tra i 1.000 e i 2.500 mq, mentre il 22% occupa un’area tra 2.500 e 5.000 mq.

Analizzando più a fondo i centri bricolage, numericamente più consistenti, scopriamo che i negozi di piccole dimensioni, inferiori a 1.000 mq, sono maggiormente presenti nelle regioni del sud: rappresentano il 23% di tutti i centri diy della macro area.

L’area con la maggior presenza di negozi oltre i 5.000 mq è invece il nord-est con il 19% dei centri bricolage totali.

I centri bricolage ubicati nelle città sono generalmente più grandi rispetto a quelli presenti nei comuni periferici: hanno una metratura media di 3.460 mq, contro i 2.719 mq dei negozi provinciali e una media nazionale di 2.907 mq.

Troviamo notevoli differenze di format anche se confrontiamo i centri bricolage diretti e quelli affiliati. Rispetto alla media nazionale di 2.907 mq, i negozi diretti salgono a 3.714 mq.

Le catene nel 2025

Anche se abbiamo scritto che il numero totale dei negozi è in diminuzione, questo non significa che nel 2025 non ci siano state nuove aperture: il risultato finale è infatti un saldo tra le aperture e le chiusure, vere e proprie o sotto forma di interruzioni dei contratti di affiliazione.

Anzitutto meritano una menzione Tecnomat, Brico io e il consorzio Garden Team: gli unici gruppi distributivi ad aver aumentato la rete totale dei negozi.

Nel 2025 Tecnomat ha inaugurato 3 nuovi negozi: a Sassari il 12 marzo, a Palermo il 19 novembre e a Bari il 19 dicembre. A Sassari la catena era già presente e si tratta di un trasferimento: il nuovo negozio inaugurato nel 2025 ha sostituito il precedente aperto nel 2010, in una nuova sede, più grande e funzionale, a circa 1 km di distanza dal precedente. Anche Brico io è stata particolarmente attiva nel 2025 con l’apertura di 3 nuovi negozi: 2 affiliati a Vignanello (VT) e Varese e 1 centro diretto a San Giorgio di Piano (BO).

Il consorzio di centri giardinaggio Garden Team ha invece accolto i 2 negozi di Nicora Garden a Varese, fuoriusciti da Giardinia. Anche Giardinia ha realizzato 2 nuove aperture nel 2025: il nuovo affiliato Pet Garden di Leporano (TA) e il nuovo garden center di Castiglion Fiorentino del già associato Segantini Green Passion.

Bricocenter ha inaugurato un nuovo negozio in franchising a Siena e un centro diretto a Benevento. Contestualmente ha lavorato al restyling dei quattro negozi acquisiti da Self nel 2024, a Vercelli, Asti, Alba (CN) e Borgo San Dalmazzo (CN).

Leroy Merlin ha inaugurato nel 2025 i negozi di Salerno e di San Giovanni La Punta (CT). Quest’ultimo è uno spostamento con ampliamento ed è coinciso con la chiusura del negozio di Catania Fontanarossa inaugurato nel 2022. Ha anche rinnovato i negozi di Rozzano e Carugate con la contestuale chiusura dei centri di Assago e Caponago. Nel 2026 chiuderà il negozio di Baranzate e ne aprirà uno nuovo ad Arese.

Evoluzione Brico, grazie al nuovo consorziato Gs Distribuzione ha aperto due nuovi negozi in Abruzzo in provincia di Chieti, a Rocca San Giovanni e Lanciano.

La metodologia dell’indagine

Il “Monitoraggio Gds brico-garden” è un’indagine semestrale che l’autore realizza, ininterrottamente, dal 1988. Per analizzare l’evoluzione delle forme di commercio organizzato specializzato nel bricolage e nel giardinaggio operanti in Italia, abbiamo selezionato le insegne della Gds (Grande Distribuzione Specializzata) e i Gruppi d’Acquisto (consorzi, unioni volontarie, ecc.) rispondenti a due requisiti principali: la presenza di almeno 3 punti vendita e la propensione allo sviluppo, cioè l’apertura sistematica di nuovi punti vendita di proprietà (diretti) o in affiliazione.

Le superfici espositive indicate sono relative alle aree coperte destinate alla vendita: sono quindi esclusi i parcheggi, gli uffici e i magazzini.

Per punti vendita “diretti” intendiamo i negozi di proprietà del gruppo distributivo; per “affiliati” intendiamo i negozi di proprietà di imprenditori privati che aderiscono a formule di associazionismo distributivo (come il franchising) o di affiliazione a gruppi d’acquisto e consorzi.

Tutti i dati sono forniti dalle stesse insegne ed elaborati dall’autore. Le rare stime sono sempre precisate nei grafici.

Per ulteriori informazioni: greenline@netcollins.com