")

")

")

Nel 2020 sono 46,5 milioni i consumatori multicanale italiani – gli utenti cioè che usufruiscono di servizi di e-commerce o per i quali il digitale ha un ruolo nel proprio percorso di acquisto -, pari all’88% della popolazione italiana sopra i 14 anni (52,7 milioni totali) e in crescita di 2,6 milioni rispetto all’anno precedente (+6%). Lo rivelano i dati contenuti nell’ultimo Osservatorio Multicanalità, promosso come ogni anno dalla School of Management del Politecnico di Milano in collaborazione con Nielsen.

Nell’ultimo anno ben 30 milioni di utenti hanno effettuato almeno un acquisto online. La relazione multicanale con i brand cambia a seconda delle categorie merceologiche: viaggi, elettronica e assicurazioni sono i settori con più utenti che usano la rete in tutte le fasi del percorso di acquisto; il negozio fisico resta centrale in largo consumo, farmaci/integratori, beauty e abbigliamento.

Il comportamento dei consumatori multicanale

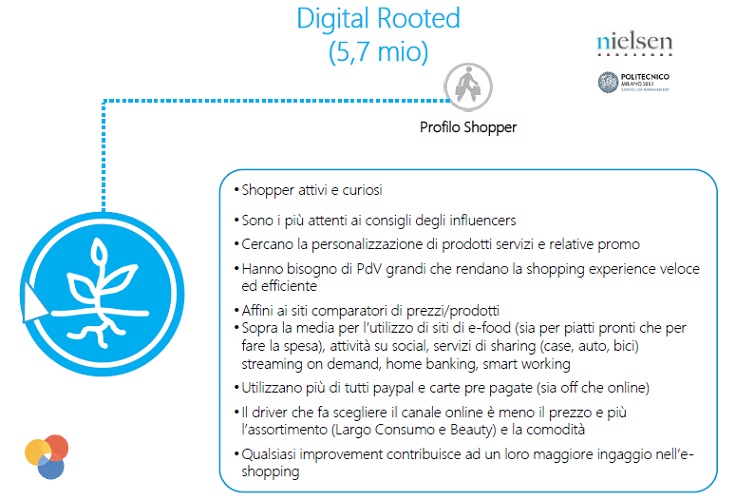

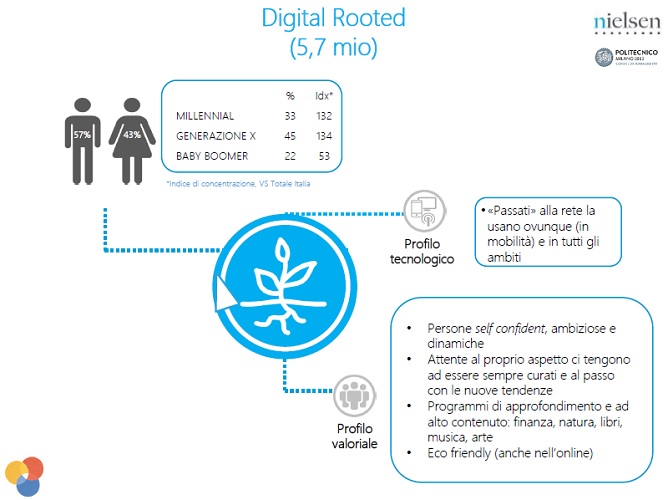

Più di un italiano su quattro (28%) è un consumatore multicanale evoluto, che passa con disinvoltura dai canali offline a quelli online e usa Internet in tutte le fasi del processo d’acquisto. Fra questi utenti i più maturi sono i Digital Rooted (5,7 milioni, l’11% del totale), più sensibili ai consigli degli influencer e sopra la media per dotazione tecnologica e familiarità con lo shopping online.

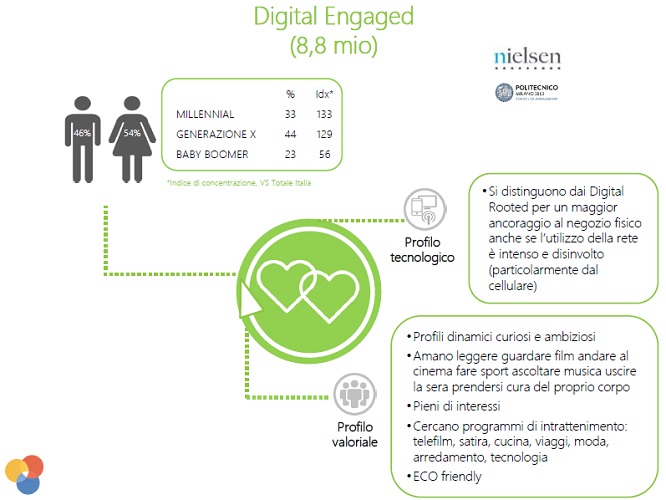

Seguono poi i Digital Engaged (8,8 milioni, 17%), che utilizzano la rete in modo più intenso e disinvolto, guardano con fiducia a nuove forme di pagamento ma mantengono un legame con il punto vendita.

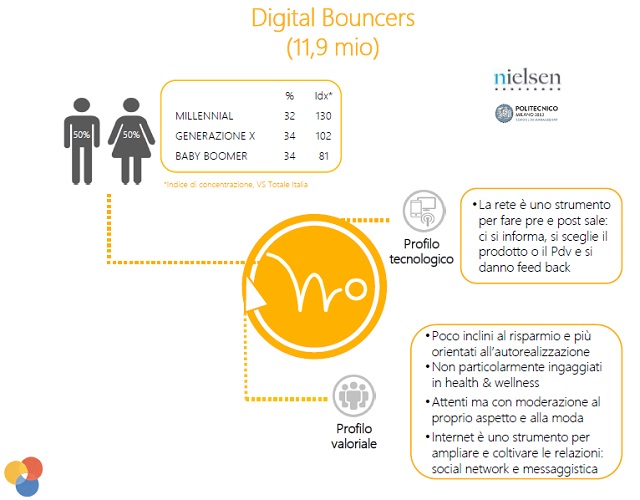

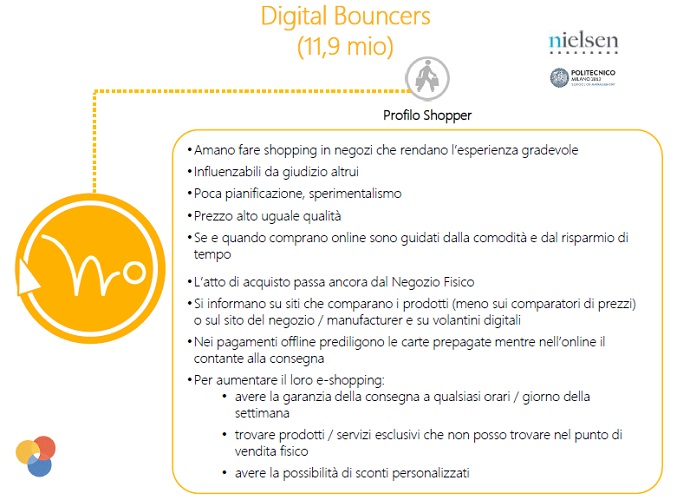

Per i Digital Bouncers (11,9 milioni, 22%) il digitale ha un ruolo importante nelle fasi pre e post acquisto, ma preferiscono comprare ancora nel negozio fisico.

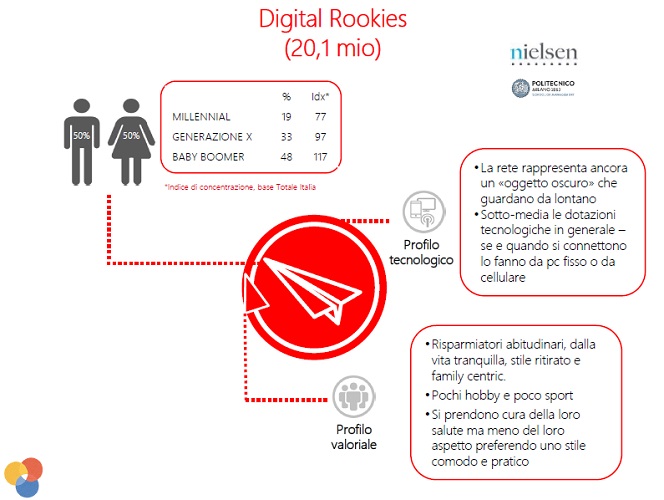

Gli utenti meno digitali ma più numerosi sono i Digital Rookies (20,1 milioni, 38%), che usano il digitale ma con cautela e ancora un po’ di diffidenza, soprattutto per quanto riguarda i pagamenti.

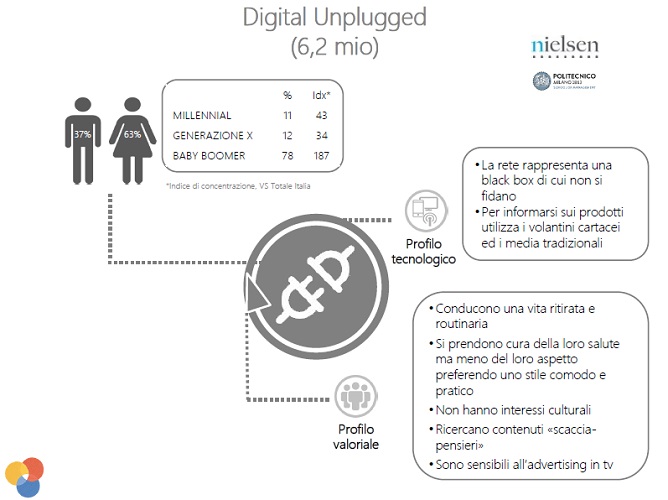

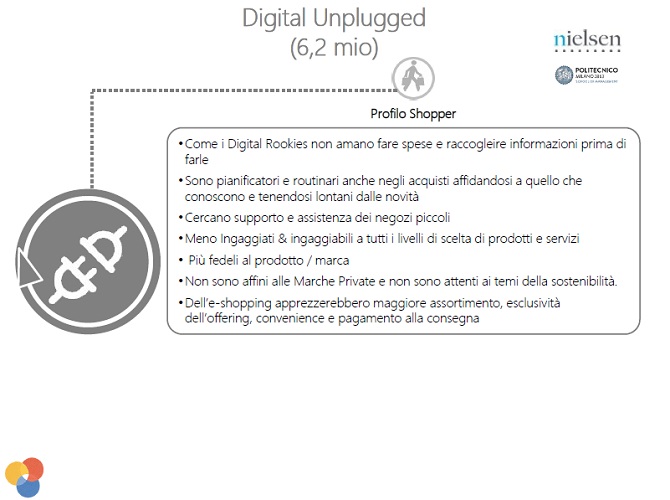

Oltre un consumatore su dieci, infine, è ancora un Digital Unplugged (6,2 milioni, 12%), cioè un utente che al digitale preferisce media tradizionali e volantini per informarsi sui prodotti da acquistare e che è legato allo shopping nel punto vendita, dove cerca supporto, assistenza e una relazione di fiducia col venditore.

Il comportamento dei consumatori multicanale cambia anche a seconda della categoria merceologica. Il settore con gli utenti più digitali, che utilizzano la rete in tutte le fasi del processo di acquisto, è quello dei viaggi, nel quale il 75% si informa prevalentemente online prima di acquistare e il 65% compra o solo online o alternando la modalità offline a quella in rete, seguito da elettronica/informatica (rispettivamente 69% e 58%) e assicurazioni (44% e 35%). Nei settori largo consumo, farmaci/integratori, beauty e abbigliamento, invece, il ruolo del punto vendita resta centrale sia nella fase di ricerca delle informazioni che durante la fase di acquisto.

I profili dei consumatori multicanale

L’Osservatorio Multicanalità ha individuato quattro segmenti all’interno della popolazione di Internet users che si distinguono per la maggior o minor propensione all’uso dei canali digitali nelle diverse fasi del percorso di acquisto. Digital Rooted e Digital Engaged sono i segmenti che usano gli strumenti digitali con la maggior consapevolezza e maturità, utilizzano la rete per cercare informazioni su prodotti e servizi (rispettivamente il 77%% e il 70%) e per compararne i prezzi (72% e 63%) e sono gli utenti più inclini a condividere in forum e social media opinioni e recensioni sui prodotti acquistati (26% e 19%). Due Digital Rooted su tre acquistano prodotti o servizi sul web (66%), mentre lo fa meno di un Digital Engaged su due (48%), dimostrando un legame ancora solido con il punto vendita.

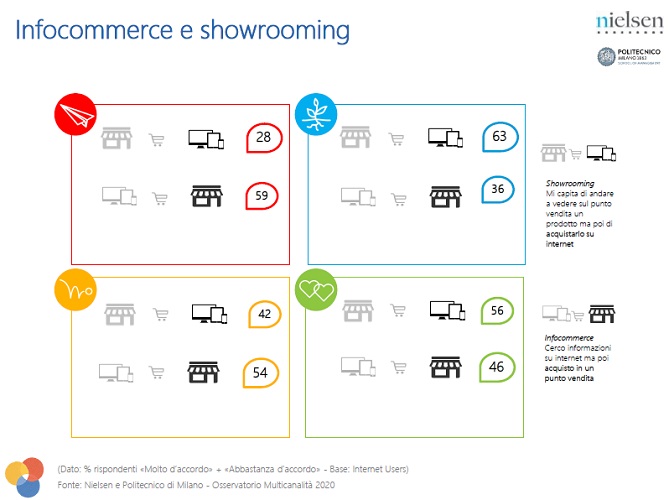

Entrambi comprano spesso in rete prodotti che hanno visto in negozio (showrooming, 63% e 56%, contro una media del 52%), mentre è meno frequente che cerchino informazioni sul web per poi comprare nel punto vendita (infocommerce, 36% e 46%, contro il 41% della media). Le principali differenze sono che i Digital Rooted sono più sensibili ai consigli degli influencer e sono più propensi a usare il digitale nella fase post vendita (30%, contro il 17% degli Engaged), mentre i Digital Engaged sono l’unico segmento che usa più lo smartphone (68%) del pc (66%) per gli acquisti online. Digital Bouncers e Digital Rookies mostrano un percorso d’acquisto molto meno digitalizzato rispetto agli altri due segmenti.

Solo un Bouncer su due (50%) e poco più di un Rookie su tre (37%) si informano online e ancora meno usano la rete per confrontare i prezzi (rispettivamente il 41% e il 27%). Solo una minoranza compra prodotti e servizi in rete (23% e 11%) e non è molto diffusa nemmeno la pratica dello showrooming (42% e 28%), mentre è molto più frequente l’infocommerce (54% e 59%), a conferma che il negozio fisico resta il luogo di riferimento per lo shopping. Entrambi i segmenti sono poco inclini a condividere opinioni e recensioni sui prodotti acquistati (10% e 5%) e a utilizzare il web per ricevere assistenza post vendita (9% e 4%).

Come si pagano gli acquisti in rete

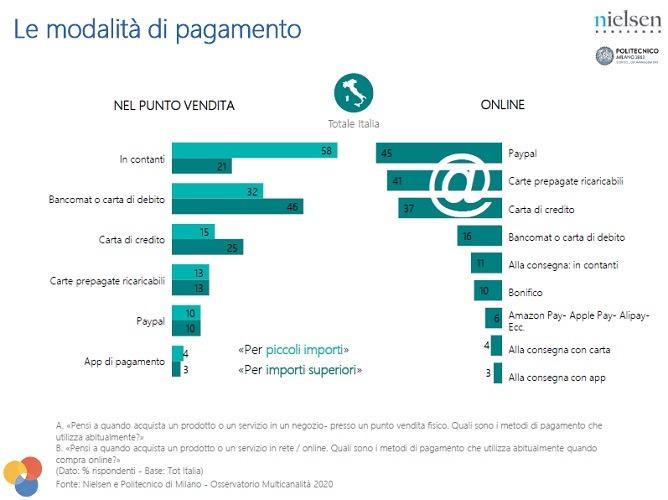

Le principali modalità di pagamento utilizzate per gli acquisti online sono PayPal (45%), carte prepagate ricaricabili (41%) e carte di credito (37%). Paypal è la soluzione preferita da Digital Rooted e Digital Engaged (entrambi al 53%), mentre i Digital Bouncers e i Digital Rookies prediligono le carte ricaricabili (41% e 44%). Le principali barriere che frenano i Digital Unplugged, gli utenti che non usano servizi di e-commerce, sono il non poter vedere o provare i prodotti (76%), il pagamento anticipato (75%) e la mancanza di un rapporto personale con il venditore (73%), che rappresentano timori frequenti anche per i Bouncers (rispettivamente 56%, 58% e 49%) e per i Rookies (67%, 70%, 62%), mentre i segmenti più evoluti appaiono significativamente preoccupati solo dal pagamento anticipato (entrambi 41%).

I pareri degli esperti

L’edizione 2020 dell’Osservatorio Multicanalità è stata presentata nel corso del convegno online “Multicanalità 2020: il countdown del cambiamento!”, durante il quale diversi esperti hanno commentato i dati contenuti nel rapporto.

“Anche nel 2020 è cresciuto il numero di utenti che vivono la relazione con i brand e con i loro prodotti e servizi in modalità multicanale, alternando e integrando l’uso di canali online e offline, con il digitale che ormai ha assunto un ruolo determinante nell’orientare le decisioni di acquisto (dalla ricerca di informazioni alla comparazione dei prodotti fino al pagamento) delle persone, anche per coloro che sono ancora affezionati al negozio fisico e ai media tradizionali – afferma Giuliano Noci, responsabile scientifico dell’Osservatorio Multicanalità -. In questo contesto, la sfida per le imprese è duplice: da un lato, progettare architetture di interazione integrate con il mercato, ovvero esperienze che vedono nel customer journey una naturale fusione dei punti di contatto fisici e digitali (così come avviene nella mente dell’individuo-consumatore); dall’altro, sviluppare sistemi di interazione flessibili: in grado cioè di adattarsi ai mutevoli comportamenti degli individui, che a seconda della contingenza possono attivare percorsi di interazione con la marca differenti”.

“Stiamo assistendo a un progressivo esaurirsi della dicotomia tra l’acquisto fisico e quello digitale – aggiunge Stefano Cini, consumer intelligence leader di Nielsen Connect -. Le barriere all’omnicanalità si stavano assottigliando da tempo e l’emergenza Covid ha accelerato questo processo di ibridazione fino ad arrivare a una svolta nel comportamento dei consumatori. I risultati dell’Osservatorio Multicanalità 2020 segmentano la popolazione italiana in 5 cluster definiti in base al loro livello di digitalizzazione nella fase pre, acquisto e post. È interessante notare come ciascun individuo sia caratterizzato da un approccio multicanale eterogeneo a seconda della categoria merceologica. La diffusione di pratiche digitali end to-end (dall’inizio alla fine, ndr) nei settori viaggi o elettrodomestici, ad esempio, potrebbe di fatto generare un effetto contaminante (spill-over) sulle aspettative e le abitudini di acquisto della stessa persona in altre categorie a minor intensità digitale, quali, per citarne alcune, il largo consumo e il farmaceutico. In questo contesto, la principale sfida per le imprese è quella di progettare, sviluppare e veicolare strategie e iniziative sempre più convergenti per semplificare il processo d’acquisto e offrire un’esperienza omnicanale integrata”.

“L’Osservatorio Multicanalità 2020 individua una nuova segmentazione della popolazione italiana che è particolarmente interessante nello scenario attuale dominato dall’accelerazione del cambiamento nei comportamenti online e offline – sottolinea Luca Bordin, general manager di Nielsen Media -. Il countdown che dà il titolo a questa edizione ci ricorda l’urgenza di una trasformazione da parte delle aziende, per seguire il consumatore nella propria domanda di innovazione e di personalizzazione dei servizi. Le aziende hanno ora l’opportunità di integrare questi nuovi segmenti nella loro customer intelligence tramite data platform dedicate, rendendoli così esclusivi, azionabili e predittivi: un contributo importante per la creazione del vantaggio competitivo nell’era del data driven marketing”.