")

")

Gli eventi straordinari che abbiamo vissuto negli scorsi mesi possono essere sfruttati come spinta di cambiamento per il garden? Che cosa ci ha suggerito la situazione di questi primi sei mesi del 2020? Da una ricerca qualitativa una breve sintesi di comportamenti, dati e fattori emergenti da prendere attentamente (in qualche misura) in esame.

di Paolo Montagnini

Un possibile cambiamento per il garden

Questo 2020 ci ha suggerito che non possiamo continuare a fare le stesse cose, allo stesso modo e pretendere di restare al passo. Il suggerimento è stato per tutti ma non a tutti è arrivato l’insegnamento.

Come dice la Treccani insegnare significa: “far sì, che attraverso le parole, con spiegazioni, o anche solo con l’esempio, qualcun altro acquisti una o più cognizioni, un’esperienza, un’abitudine, la capacità di compiere un’operazione, o apprenda il modo di svolgere un lavoro…”.

L’insegnamento e l’esempio sono quindi due condizioni che ci permetterebbero di fare un passo evolutivo di cambiamento per il garden e abbiamo avuto sei mesi di interessanti opportunità. La sensazione, secondo molti economisti, sociologi e storici è concorde: si è verificata una mutazione stabile nel mercato e non una temporanea modifica di alcuni fattori. In altre parole, non tutto tornerà come prima. Anche molti cialtroni la pensano allo stesso modo (pessimisti in genere, complottisti vari, negazionisti) ma della situazione vedono solo la componente negativa, mentre ci sarebbero diversi nuovi spazi di crescita e tante opportunità da presidiare.

Da subito c’è chi ha iniziato a pensare, ha intuito e colto l’opportunità di apprendere e investire in cose nuove e chi invece ha subìto obtorto collo (letteralmente “con il collo storto”, una locuzione latina in uso nel linguaggio comune per indicare l’accettazione di imposizioni esterne contro la propria volontà) la situazione per la semplice mancanza di alternative note. Mi butto nelle consegne perché non vedo altre vie ma poi tutto tornerà come prima.

Essere fermi e ancorati nelle proprie consolidate convinzioni in un mondo fluido non è la posizione consigliata. Fatto sta che strada facendo sono emerse situazioni nuove e interessanti, che per certi versi ci danno indicazioni sul comportamento futuro, su come migliorare la capacità di imprendere e dalle quali si può prendere spunto per un cambiamento per il garden center e la sua gestione.

Sono cinque argomenti di interesse: la massa critica, la vendita personale, la prossimità, i dati dei negozi fisici, la cultura di prodotto.

La massa critica

Fra i player di mercato il canale garden, comprendendo tutti i format di riferimento, non se l’è cavata male. C’è chi sta meglio ma anche chi sta peggio. A un certo punto c’era la possibilità di presentarsi compatti per difendere ed evidenziare un ruolo che ha dei valori che vanno anche oltre la semplice vendita. Dove dovrebbe diffondersi la cultura del verde, della pianta? E invece, come diceva il Manzoni: “…l’un contro l’altro armato…”. Non importa a questo punto chi abbia detto e fatto cosa. La crisi ha fatto emergere che non c’è visione, non c’è strategia, piccolo cabotaggio e confusione. Ciascuno difende gelosamente le piccole posizioni acquisite. Un garden aperto e uno chiuso, comunicati in modi palesemente contraddittori. Una debolezza intrinseca molto evidente, perché se certi valori mancavano prima, generarli nell’emergenza diventava un’illusione.

Paradossalmente il vantaggio competitivo per chi vuole spostare la domanda del verde dal garden/ floricoltura verso altri canali nasce da dentro il settore. Concludo il primo tema con una frase del sudafricano Steve Biko: “l’arma più potente nelle mani di un oppressore è la mente degli oppressi”. Potremmo riscriverla così: “l’arma più potente nella mani di un nuovo competitor è la mentalità dei player esistenti”. Non c’è neanche bisogno di indebolire il sistema rompendo il fronte, si fa già tutto da soli, disgregando il valore di filiera.

La vendita personale

Le consegne a domicilio sono state un fenomeno molto interessante. Difficile improvvisare raggiungendo l’efficienza necessaria nel breve periodo ma l’impossibilità di avere una relazione ha dato valore alla relazione stessa, creando nuove formule dal nulla. In tanti sono stati molto bravi. Consegne fatte da persone che hanno raccontato di sé, hanno venduto competenza, anche nella difficile fase di raccolta telefonica degli ordini. La consegna ha tenuto viva l’attività ed è stata un’azione per dare peso e visibilità all’insegna (la brand awareness direbbero i marchettari): un buon segno di cambiamento per il garden.

Da qui sono nati contatti interessanti che sembra abbiano dato una mano, in diverse situazioni, alla crescita della quota di mercato nel proprio territorio. Di certo le persone sono emerse e, nella vendita consultiva dello specialista, si tratta di un valore rilevante che anche attraverso la viralità dei sistemi social media ha avuto un peso significativo.

Si è trattato di una forma di comunicazione dove la “faccia del garden” è entrata nel mercato. In altri settori lo hanno fatto in molti, anche in tempi recenti ed ora è toccato al garden. Per lo specialista si è trattato di un’occasione importante. Qualche vantaggio piccolo l’ha ottenuto anche il conto economico.

La prossimità

Fra chi vince e chi perde ha vinto sicuramente il vicinato, la prossimità. La qualità della vita porta al cambiamento del comportamento d’acquisto. Meno tempo per la spesa e di più per la bicicletta. Forse acquisti più frequenti (anche attraverso le consegne a domicilio).

Cambia il modello di consumo ma non la spesa complessiva. Sono ormai anni che nell’alimentare i grandi formati, iper e mini-iper sono in sofferenza. Esselunga che “apre” al piccolo con il format di prossimità La Esse ci insegna una via. L’attrattiva spesso non è tale, essere solo grandi non basta, perché cala la produttività, cala l’efficienza nella gestione dello spazio e l’esperienza di acquisto resta monotona. In sostanza il punto vendita deve valere il viaggio e spesso non è così.

La tendenza, o meglio il segnale, che piccolo o meglio adeguatamente grande, sia la nuova frontiera è una evidenza. Per intenderci, dove c’è bacino, per le merceologie ordinarie meglio avere 3 punti vendita da 2.000 mq piuttosto che uno da 6.000.

Statisticamente chi ha lavorato nella prossimità ha avuto una crescita dei ricavi, al 31 maggio, anche importante. Ragionevole che non si tratti solo di un fenomeno contingente. Lo studio del format diventa più complicato, si deve lavorare verticalmente sul proprio bacino senza copiature e divagazioni poco pertinenti ma una delle vie tracciate dal Covid è questa: la presenza nel territorio con grande empatia nel programmare l’offerta.

Una modello tagliato a misura. Perché è il percorso per creare identità e fiducia nel consumatore. Una delle attività su cui riflettere, per esempio, è integrare l’offline con le consegne attraverso un sistema informatizzato che non sia un vero e proprio e-commerce ma un B2C orientato alla consegna a domicilio o al ritiro nel punto vendita. Anche fuori orario attraverso un modello già attuato da diversi alimentaristi (e non solo). Non è possibile ignorare questa forma di domanda. Sarebbe interessante che un certo numero di punti vendita si riunisse per creare una piattaforma comune e per avere economie di scala. Con pochi soldi, condividendo le risorse si avrebbero grandi economie di scala. Abbiamo provato a parlare con alcuni “nerd” (esperti di e-commerce) leader in più settori per valutare la fattibilità. Sarebbe anche semplice (a sentir loro) ma abbiamo convenuto che in un sistema dove le associazioni al momento non funzionano sarebbe forse troppo presto per pensare in questi termini.

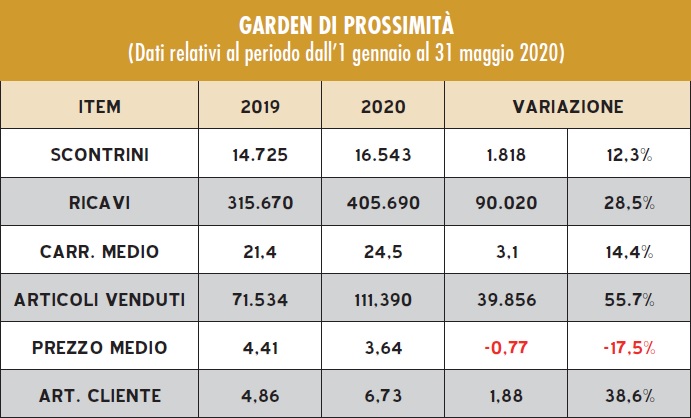

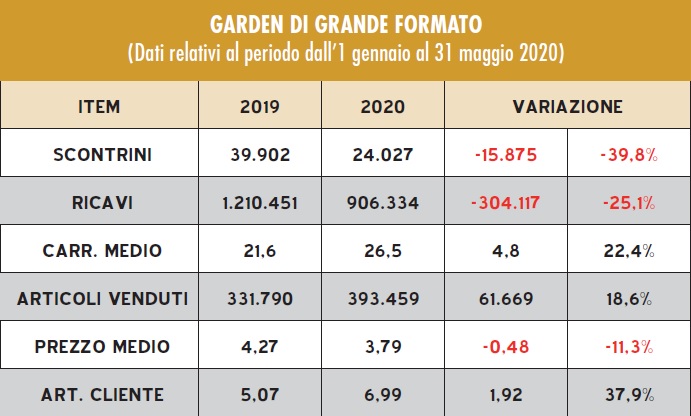

Le vendite “fisiche” dei garden

Per comprendere l’andamento osserviamo i dati reali riportati nelle due tabelle. Si tratta di un panel di sei garden center con dimensione inferiore o uguale a 2.000 mq e di altri cinque con un’area di vendita maggiore di 4.000 mq. Premetto che nel mercato si registrano dati molto eterogenei ma le due tabelle illustrano e spiegano, ritengo adeguatamente, parte della situazione. Indubbiamente c’è chi avrà fatto molto meglio e ricordo ancora, sorridendo, certe situazioni umoristiche del passato dove, parlando di numeri e di vendita, si registravano dichiarazioni di crescita fantasmagoriche del più e più percento, che neanche nei cartoni animati si erano mai viste. Ovviamente senza uno straccio di dimostrazione reale.

Qui invece vorrei darvi un piccolo spaccato di quello che è effettivamente successo. La non mobilità ha favorito la prossimità, che è cresciuta nel numero di scontrini e nel carrello medio. Quest’ultimo aumenta per il numero di articoli acquistati ma con un prezzo medio di cessione sensibilmente più basso. Ovviamente la mobilità limitata ha favorito il punto vendita più piccolo che non deve fare attrattiva, invece il grande formato, ubicato in un centro importante e quindi con un bacino potenziale adeguato, ha comunque sofferto. Il negozio di prossimità in un piccolo centro ha invece avuto comunque riscontri positivi.

Il calo del prezzo medio di cessione è il parametro più trasversale che interessa quasi tutti i format se non altro per il fatto che la vendita di certe categorie era preclusa. Si tratta di dati difficili da leggere e influenzati da variabili eccezionali, come per esempio gli aspetti della sicurezza, della distanza dal garden (sebbene nello stesso Comune), che hanno indubbiamente avuto un rilievo.

Ma possiamo comunque fare una piccola analisi del valore proposto da cui dedurre delle risultanti che emergono dal comportamento di acquisto dei consumatori. Si tratta ovviamente di segnali e indicazioni a cui dare in futuro il giusto peso e non di verità assodate:

1. il vicinato fa risparmiare tempo: se devo prendere gerani e ortaggi non devo perdere tempo nell’arredo giardino;

2. l’offerta ridondante è dispersiva e non rappresenta un valore per un certo tipo di acquisto: un acquisto più lineare;

3. il piccolo nel verde è specialista: se quella è la mia merce di destinazione non devo andare altrove se la gamma di complementi è adeguata;

4. le persone sanno e mi aiutano, sono motivate: c’è più empatia.

Verso un cambiamento per il garden: la cultura di prodotto

So che in molte ferramenta la vernice è finita presto ed è mancata per diverso tempo. Ma i consumatori non hanno solo badato alle persiane. Anche i vasi nelle terrazze sono cresciuti e gli orti hanno preso spazio. In molti torneranno alla vita originaria no-green ma si può supporre che forse un 20% di coloro che oggi si trovano per le mani una pianta si appassionino e ritornino in un garden.

C’è un capitale nuovo di consumatori su cui lavorare, su cui investire, su cui fare comunicazione. Serve dare un seguito alle azioni delle consegne a domicilio e agli acquisti fatti dai nuovi clienti. Avevamo pensato a dei modelli di lancio di proposte nei momenti critici ma allora non c’era tempo per agire. Oggi sì. Dall’analisi dei dati e dei consumi si possono costruire delle proposte, pensare a servizi per il neofita per capitalizzare il contatto: tutorial, corsi, promo in bundle, partnership con i fornitori più attenti e volonterosi. Più concretezza verso la praticità che richiede il mercato.

La crisi per esempio della fast fashion (modelli di consumo compulsivo e veloce di Zara e H&M) sta soffrendo per il cambiamento. Il consumatore vuole qualcosa di più duraturo e stabile. La pianta deve entrare in questo nuovo modello di vita e consumo.