")

")

")

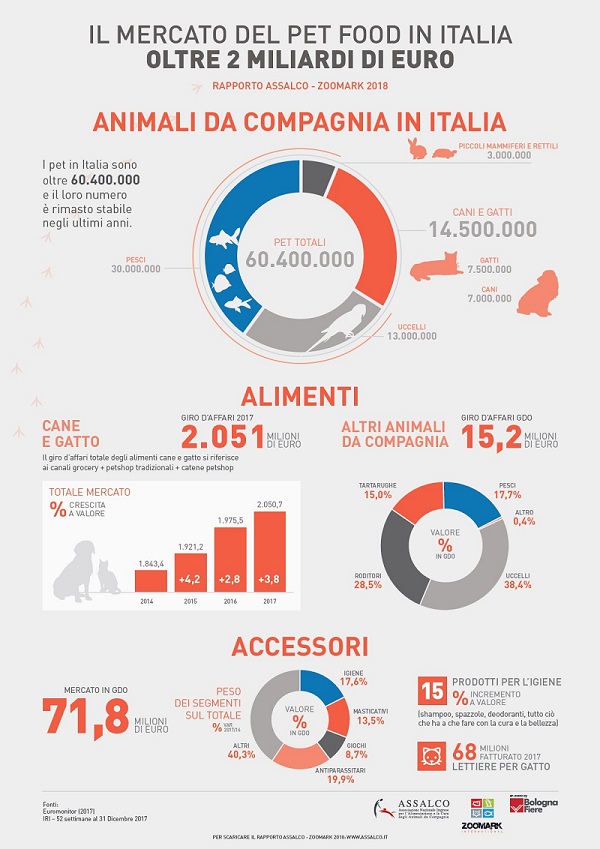

Cresce anche nel 2017 il mercato del petfood in Italia: lo conferma il rapporto annuale redatto da Assalco e Zoomark, che stima il volume d’affari del settore in oltre 2 miliardi di euro.

Il mercato del petfood fotografato da Assalco e Zoomark

Documento di grande interesse per gli operatori dei vari settori riguardanti gli animali da compagnia, il Rapporto Assalco – Zoomark è un compendio annuale che documenta – attraverso una fotografi a dell’evoluzione del mercato e delle novità in ambito sociale e istituzionale – la crescente importanza del ruolo dei pet in Italia.

Il Rapporto Assalco – Zoomark 2018 sull’Alimentazione e la Cura degli Animali da Compagnia è realizzato dall’Associazione Nazionale tra le Imprese per l’Alimentazione e la Cura degli Animali da Compagnia (Assalco) e Zoomark International, il salone internazionale dei prodotti e delle attrezzature per gli animali da compagnia, evento organizzato da BolognaFiere. Hanno contribuito alla stesura del Rapporto Centro Studi Sintesi, Iri Information Resources e l’Associazione Nazionale Medici Veterinari Italiani (ANMVI).

Gli italiani amano i pet

Il Rapporto fornisce innanzitutto una fotografi a della presenza di ani-mali da compagnia in Italia, che si attesta attorno alla quota di 60 milioni e 400 mila unità. Gli animali d’affezione maggiormente presenti in Italia sono i pesci: infatti, con una popolazione di circa 30 milioni di esemplari, valgono circa la metà del totale dei pet che vivono nelle famiglie italiane. A seguire, gli uccelli (poco meno di 13 milioni), i gatti (7,5 milioni), i cani (circa 7 milioni) e, infine, i piccoli mammiferi e rettili con 3 milioni di unità. L’analisi della variazione negli ultimi tre anni evidenzia come, in termini percentuali, la popolazione di pet sia rimasta immutata, in quanto guidata da un lieve incremento della popolazione canina (+0,1%) che ha controbilanciato un decremento degli altri pet, in particolare di piccoli mammiferi, rettili e uccelli (-0,1%). Non vi è alcuna variazione significativa per quanto riguarda il numero di gatti e pesci.

Questi dati sono importanti in quanto evidenziano l’elevata presenza di pet in Italia, confermando la loro rilevanza anche da un punto di vista sociale.

Il mercato del pet nel 2017

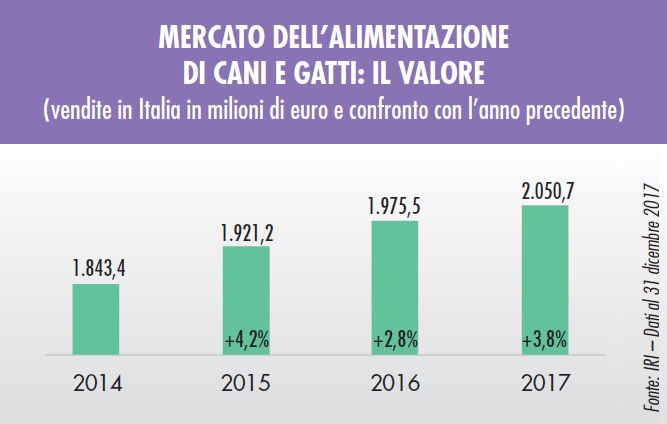

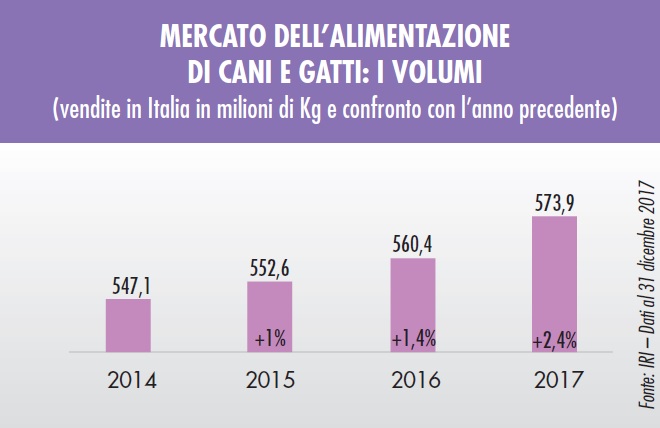

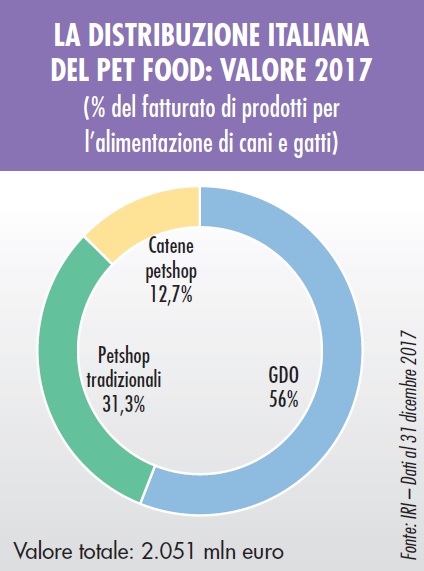

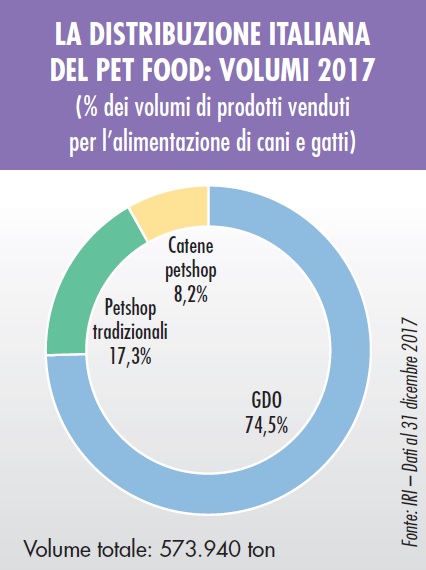

Nel 2017 il mercato dei prodotti per l’alimentazione dei cani e gatti in Italia ha sviluppato un giro d’affari di 2.051 milioni di euro per un totale di 573.940 tonnellate commercializzate, rimanendo con decisione il comparto trainante del mondo pet. Questo mercato prosegue il suo trend positivo con un incremento del fatturato del +3,8% rispetto all’anno precedente e una crescita dei volumi di +2,4%: si conferma un tasso di crescita a valore superiore a quello del Largo Consumo Confezionato, che è stato pari a +2,3% nel 2017. Nel periodo 2014-2017, il mercato si è sviluppato con un tasso di crescita annuo composto pari a +3,6% a valore e +1,6% a volume.

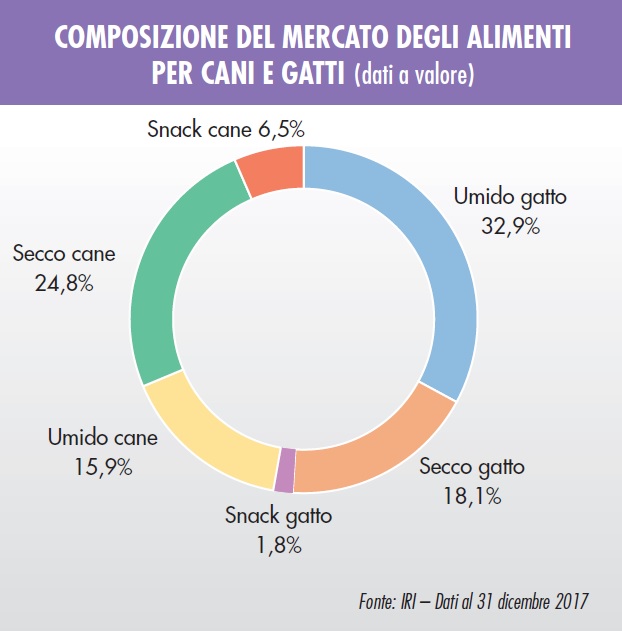

Analizzando questi valori più da vicino, scopriamo che il segmento degli alimenti umidi è ancora il più importante: registra 1.001 milioni di euro, pari al 48,8% di quota sul totale mercato. Questo grazie all’importanza ormai consolidata dei prodotti a maggior valore aggiunto in piccola grammatura e caratterizzazione gastronomica o funzionale, in particolar modo nel gatto. Ciononostante, nel 2017, gli alimenti umidi hanno registrato una crescita a valore del +2,8%, inferiore a quella degli alimenti secchi che crescono invece del +4,3%.

Il segmento degli alimenti secchi vale 878 milioni di euro e detiene il 42,9% di quota, composta per il 24,8% dal secco cane e per il 18,1% dal secco gatto.

In termini di distribuzione, a differenza dell’umido che vede un’incidenza della Gdo sulle vendite allineata per cane e gatto, il secco cane sviluppa la maggior parte delle sue vendite nel petshop tradizionale (52,4%) mentre il secco gatto nella grande distribuzione (56,6%).

Il Rapporto evidenzia inoltre come gli snack funzionali e fuoripasto continuino a mostrare dinamiche positive (+7% a valore) anche se in rallentamento rispetto agli anni precedenti. Le migliori performance si riscontrano nelle catene, dove gli snack gatti crescono del +12,7% e gli snack cani del 18,7%; a seguire in termini di crescita la Gdo, dove gli snack per cani crescono del 6,6% e gli snack gatti del 9,5%. Nei petshop tradizionali, gli snack cane mostrano una lieve crescita (+0,9%) mentre gli snack gatto sono in lieve flessione (-0,4%).

Il petfood nella Gdo

Il fatturato del mercato dei prodotti per l’alimentazione di cane e gatto si sviluppa su tre piattaforme distributive – Gdo, petshop tradizionali e catene – con dinamiche e performance diverse tra loro.

La grande distribuzione canalizza il 55,9% del fatturato complessivo del mercato petfood (ossia 1.147,3 milioni di euro) e il 74,5% dei volumi (427.256 tonnellate).

Prosegue nel 2017 lo sviluppo del mercato, con un trend positivo a valore di +2% e a volume +1,5%. La crescita della Gdo continua ad essere guidata dai supermercati (8.981 punti vendita) che sviluppano il 30,1% del fatturato e 34,2% dei volumi: il format superstore (8% del fatturato), anche per il mercato del petfood, si conferma essere un canale virtuoso che unisce un’ampiezza di offerta maggiore rispetto ai canali di prossimità ed una minor “dispersione” rispetto agli ipermercati.

Nel 2017, gli ipermercati (10,4% dei volumi e 9% del fatturato) mostrano una lieve ripresa delle vendite in valore a fronte di una contrazione a volume; restano in campo negativo le piccole superfici a libero servizio (100-399 mq) che sviluppano il 5,5% del fatturato e il 6,4% dei volumi. In lieve flessione le vendite sviluppate dal canale discount (19,6% dei volumi e 8,1% del fatturato).

Alcune insegne della Gdo come per esempio Conad, Coop e Finiper hanno dato vita ad un nuovo format distributivo: i petstore. Si tratta di punti vendita specializzati che puntano sull’assortimento (ampio e presenza di prodotti premium, funzionali, veterinari) e sul servizio (personale qualificato, servizi di toelettatura e, a volte, veterinari) per contrastare la crescente competizione delle catene petshop. I petstore al momento sono esclusi dalla rilevazione del Rapporto.

Catene vs petshop tradizionali

Le catene petshop (8,2% dei volumi e 12,7% dei valori, per un totale di 47,1 tonnellate e 260,9 milioni di euro) hanno continuato a crescere a due cifre con dinamiche del +17,8% a valore e +17,1% a volume rispetto all’anno precedente. Per “catene petshop” il Rapporto Assalco-Zoomark intende un insieme di punti vendita specializzati in alimenti e articoli per animali (circa 611) dotati di una struttura organizzata di almeno 7 punti vendita di proprietà.

I petshop tradizionali (circa 5.013 punti vendita) rappresentano il principale canale del trade–non grocery in cui sono distribuiti i prodotti per animali da compagnia in Italia. Coprono solo il 17,3% dei volumi (che corrispondono a 99.572 tonnellate circa), ma generano il 31,3% dei valori (642,5 milioni di euro di fatturato).

Per il terzo anno consecutivo il canale continua a mostrare una crescita del fatturato (+2,1%); in ripresa i volumi che mostrano un incremento di +0,5%. Nonostante una concorrenza forte da parte delle catene, che crescono ancora a doppia cifra, l’innovazione, il servizio e la focalizzazione sul core business sembrano avere sortito degli effetti positivi.

Il petshop tradizionale si conferma un canale ad alta redditività insieme alle catene specializzate. Lo stesso petshop, con poco più della metà dei punti vendita dei soli supermarket (5.013 vs 8.981) fattura mediamente circa il doppio per punto vendita: 128.169 euro all’anno contro i 68.485 dei supermercati.

Le catene, con l’assortimento più ampio e profondo, garantiscono un fatturato per punto vendita mediamente pari a 5 volte quello di un petshop tradizionale. Ciò conferma una differenza sostanziale in caratteristiche, redditività e target dei prodotti veicolati sui tre canali ed in particolare tra petshop tradizionale e catene.

Il Nord traina le vendite

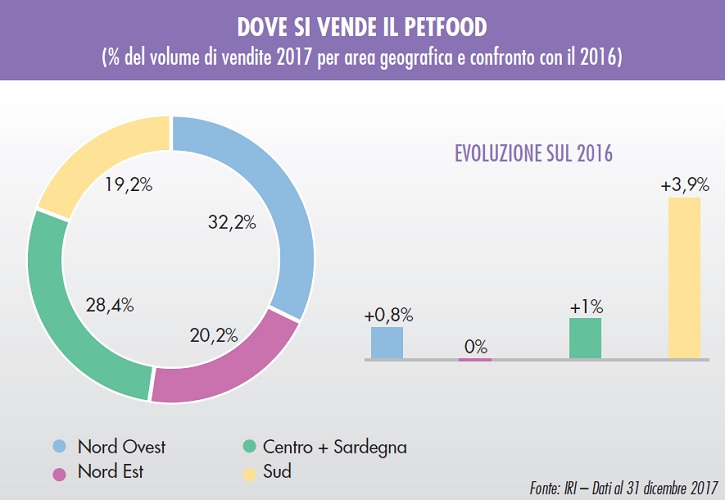

Per quanto riguarda la distribuzione geografica delle vendite di Gdo e petshop tradizionali, si rileva che il Nord Italia è protagonista di oltre la metà delle vendite (52,4%): in particolare il Nord Ovest sviluppa quasi un terzo dei volumi totali (32,2%), mentre il Nord Est il 20,2%; il Centro + Sardegna, con il 28,4% delle vendite, risulta essere la seconda area in termini di incidenza sui volumi; il Sud resta tuttora l’area che copre i minori volumi (19,2% del totale).

Confrontando petshop tradizionali e Gdo, la ripartizione delle vendite per aree evidenzia una maggiore localizzazione al Nord per la Gdo e al Centro Sud per il petshop.

Non solo petfood

Per quanto riguarda le altre categorie oggetto d’indagine del Rapporto (alimenti per altri animali, accessori animali e lettiere), continua la flessione degli alimenti per altri animali, che nella sola Gdo sono diminuiti del -6,1% a valore con un fatturato di poco più di 15 milioni di euro.

Il mercato degli accessori (prodotti per l’igiene, giochi, guinzagli, cucce, ciotole, gabbie, voliere, acquari, tartarughiere e utensileria varia) nel 2017 registra una stabilità delle vendite in volume in Gdo e una leggera flessione del fatturato del -2%, per un totale di circa 72 milioni di euro.

Le lettiere per gatti, pur essendo considerabili come accessori appartenenti al segmento igiene, vengono invece rilevate a parte, in quanto costituiscono l’ulteriore e più importante segmento non food nel canale della grande distribuzione.

Nel 2017 questo comparto vale infatti oltre 68 milioni di euro, con una crescita a valore del +1% e una lieve flessione dei volumi dello 0,4%.